“稳定的收益率,让社保基金成了资本市场的聪明钱。”

文 / 巴九灵

近半个多月来,突如其来的行情,让不少投资者和机构或多或少地赚到了久违的钱。

在大家纷纷晒出“战绩”的同时,人们也在好奇,到底谁才是这波行情中最大赢家?

最值得关注的,当数“国家队”——享誉“聪明钱”的社保基金。

虽然无直接收益数据,但最新的2023年度社保基金年度报告提到,去年社保基金抓住了海外市场AI机遇,收益颇丰,同时又在A股低迷时疯狂加仓(抄底)。

再根据同花顺二季度社保基金的持仓情况可知,全国社保基金和基本养老保险基金等养社保基金组合,重仓了近千只A股,共持有价值4281亿元的上市公司股票。

如果按照沪深300的涨幅来计算,从9月24日到10月15日收盘,沪深300指数涨幅18.8%,这段时间最高涨幅达23.1%。凭借社保基金的4281亿元股票,在11个交易日内,就大赚805亿元人民币。

从总量来看,中国社保基金资产总额为2.88万亿人民币,按汇率算是4074亿美元。

中国的社保基金看似很厉害,但根据新加坡《联合早报》最新的养老金排行,中国社保金规模仅为3644亿美元,位列全球第九,不如“弹丸小国”新加坡,其公积金总量达到4325亿美元,远高于中国。

为什么中国经济总量那么大,社保基金资产额却不如新加坡?到底是两国的统计方式不一样,还是咱们的融资渠道不够多,抑或是资金管理能力的问题?

今天,我们就来好好理一理这个复杂而又赚钱的“社保基金”。

社会保障基金为何是“聪明钱”?我们说的社保基金,到底是什么?

事实上,它一般代指两个基金,一个是“社会保障基金”,另一个则是“社会保险基金”。

“全国社会保障基金”,成立于2000年的8月,由全国社会保障基金理事会负责管理,它相当于中国社会养老和保障体系的“后备军”,平时负责攒钱理财,万一以后养老金不够了,就拿出钱来进行支援。

这个基金会的职责主要有8条,简单概括,即为“管理和运营全国社会保障基金、基本养老保险基金,以及划转的部分国有资本”。

它的钱从哪里来?

首先是中央财政预算拨款,国家财政直接给钱作为社保基金的启动资金。

当然,财政的拨款有限,所以会要求某些国企和央企,划拨一些股份进入社保基金。再加上一些股票、基金、债券后续的投资收益,以及彩票等公益性捐助。

拿到钱以后,社保基金的下一个目标,便是实现资产的保值增值,这就非常考验社保基金管理者的投资能力了。

存银行的收益太低,肯定是不行的。所以当时中国研究了一下投资方向以后,决定学习国外的经验“搞投资”。在基金成立后的第二年,管理层就开始“试水”股市,并在2002年底通过了《全国社会保障基金投资管理暂行办法》。

此后的几年里,社保基金理事会引入了南方、博时、华夏、鹏华、长盛、嘉实六大基金作为社保基金管理人,中国银行、交通银行等作为社保基金托管人。

为了让投资更加专业,社保基金理事会还设置了股票投资部、固定收益投资部、养老金管理部等多个部门,专门负责投资事宜。让这些专业的机构按照严格的管理规定,投资证券市场,这就是社保基金的“入市”。

全国社保基金理事会

除了社会保障基金外,还有一个“社保基金”,全称“社会保险基金”。它包括基本养老保险基金、基本医疗保险基金、工伤保险基金、失业保险基金和生育保险基金。

我们每个月缴纳的养老保险,进入的就是社会保险基金的账户。

社会保障基金和社会保险基金,都是中国社会保障体系的重要组成部分,只不过一个是后备军,一个是主力,如果不是专门研究过,还真分不清楚它们的区别。

好在2016年12月底,社保基金理事会受托管理“社会保险基金”,两大基金既被统一管理,但是又分别独立核算。理事会的投资部门,也开始拿着“社会保险基金”去金融市场投资。

截至2023年底,这部分受委托投资规模达1.9万亿人民币,出于资产增值的需求,不管是社会保障基金,还是社会保险基金,都纷纷踊跃入市,在资本市场的重要性愈发凸显。

我们可能会有疑惑,当社保基金进入A股这个长期3000点徘徊的神奇市场,真的能够赚钱吗?

事实上,它的收益率,远比我们想象的要高得多。

根据2023年度社保基金年度报告,2023年底,社保基金资产总额为3万亿元,投资收益率居然是正的0.96%。而自成立以来,社保基金年均投资收益率高达7.36%,累计投资收益额高达1.68万亿元,可以说社保基金在投资领域,赚得盆满钵满。

如此稳定的收益率,让社保基金成了资本市场的“聪明钱”。

甚至不少投资者喜欢查看社保基金的投资标的,因为他们觉得这是国家掌管的养老钱,而国家队是有“内幕”消息的。

跟着买,不一定能赚很多,但理论上是不会亏。

国外养老基金,为什么规模这么庞大?回到开头的问题:既然国内社保基金的投资成绩不错,为什么我们的社保基金总额,和国外差距那么大呢?

其实仔细分析一下就会发现,国外媒体算是玩了“文字游戏”。

严格意义上来说,中国的“全国社会保障基金”,资金来源并不包括养老金的缴纳,因为这部分钱都算在社会保险基金里面。

而排名第一的日本政府养老投资基金(GPIF),资金来源包括日本养老金的缴费结余、政府财政的拨款;韩国的国民年金基金(NPS),资金来源包括强制性的社会保险制度,雇主和雇员缴纳的保费。新加坡的中央公积金,更是强制储蓄的个人养老金。

所以如果要进行类比,那么则需要将中国的社会保障基金和社会保险基金加在一起进行比较,才显得“公平”。

截至2023年底,社会保障基金的3.01万亿,再加上基本养老保险基金的2.23万亿人民币,资产总额超过5.24万亿人民币,按照1:7的汇率来算,也有7486亿美元的资产,这样,我们的社保基金,就成为世界排名第五的养老基金了。

所以,中国的养老基金规模真的不如新加坡?这其实是因为统计口径不同,造成的一个谬误。

排队领取养老金的老年人

尽管两大社保基金加起来规模庞大,但是相比于GDP来说,这个规模依然不够,而从长期发展来看,中国的社保基金想要继续增加规模,有很大的运营压力。

随着国内老龄化程度加剧,在现收现付的制度下,我们每年上缴的养老金,已经大于支出的养老金。根据财政部资产管理司司长侯俊的数据,2023年,中央财政对基本养老保险的补助资金约为1万亿元。

简单来说,中国社保基金每年到底有多少“新子弹”,全靠财政补贴的力度,想要有“余粮”,难度很大。毕竟用钱的地方很多,国家财政也不可能无限制地补贴。

相较中国的社保基金,其他国家的养老基金,打的就是“富裕仗”了。最典型的,就是全世界排名第二的挪威“政府养老基金”。

从上世纪70年代开始,挪威陆续发现了大量的油气田,几十年来,其油气产业已经为挪威贡献了2万亿美元的GDP。

出于长远考虑,挪威议会于1990年通过相关法案,将国家石油收入统筹起来设立了一只石油基金,并在2006年改组为政府养老基金,石油即黄金,这让挪威的养老基金拥有了丰厚的家底。

截至2023年底,挪威主权基金规模约1.48万亿美元,相当于每个挪威公民拥有27万美元。所以相比于中国,挪威的养老金规模可谓相当庞大,真的是“靠天吃饭”。

但如果不是老天赏饭吃,能不能积累规模庞大的养老基金?其实也可以。我们可参考一下日本的养老金制度。

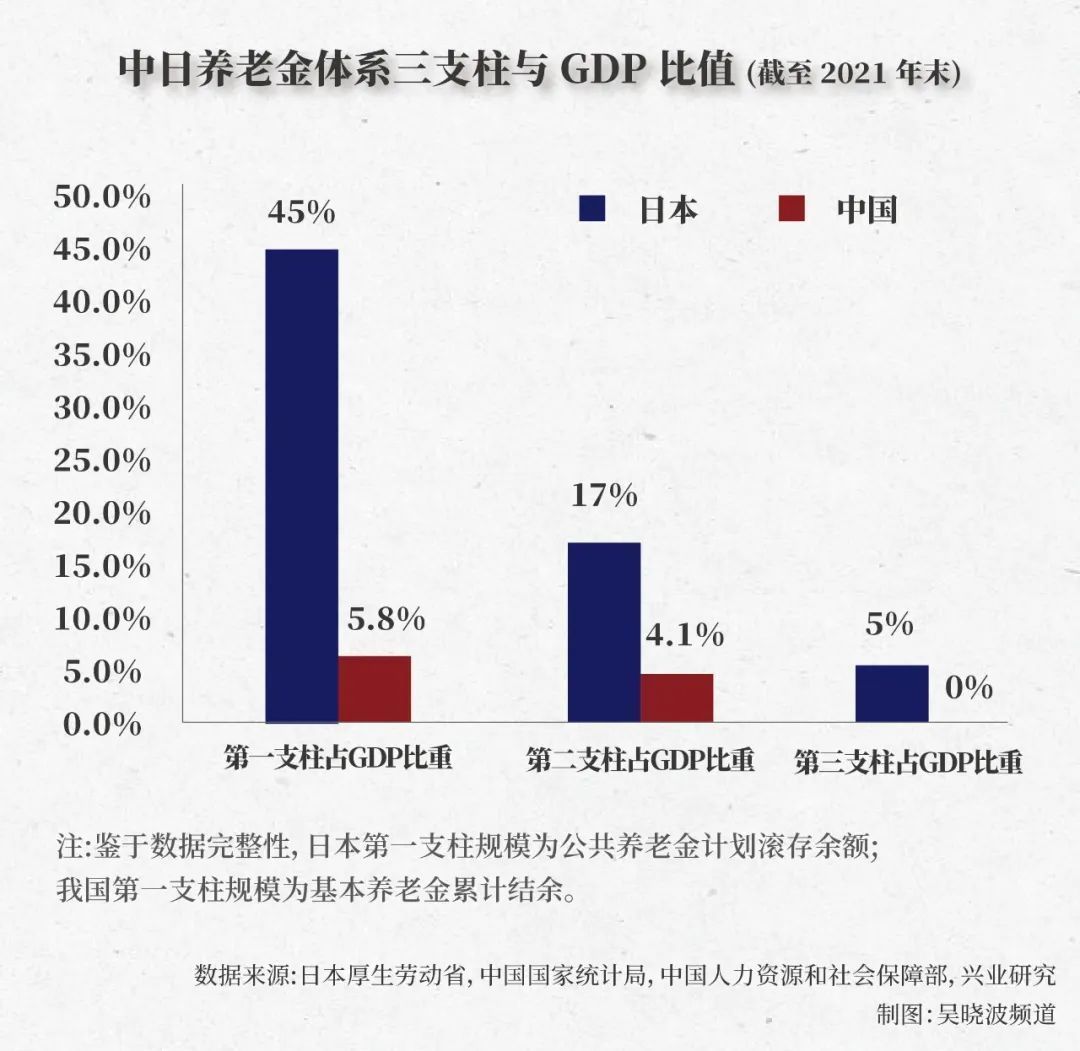

中国的养老金以公共养老金为主,私人养老金非常少,而日本的公共养老金和私人养老金之比为6∶4,资金来源更加丰富。

究其原因,是日本在制度设计上,就大力发展企业补充养老金制度,和个人储蓄养老金制度。各种细分的养老金和缴费制度也五花八门,选择多种多样。

日本人习惯了在公共养老的基础上,由企业再买一份企业补充养老金。更富裕一点的,则会补充一份个人储蓄养老。

更重要的是,日本在养老金上的投入非常高。

举个例子,中日养老金体系三支柱中,日本第一支柱(公共养老金)占GDP比重为45%,而中国仅为5.8%;第二支柱(企业养老金)中,日本GDP占比为17%,而中国为4.1%,第三支柱(私人养老金)中,日本的GDP占比为5%,而中国为0%。

此外,中国社会保障虽然从制度上已经做到了全覆盖,但是从参保人数来看,我国基本养老保险参保人数为10.74亿人。

缴费人数仍有进步空间,缴费基数相对较低,这是我们养老金收入不足的劣势所在。

当然,我们也正在学习日本和欧美的养老体系,增加企业年金和个人养老金比例,从而构建更加健全的养老体系。

所以从数据来看,日本的养老金来源不仅比较丰富,而且投入占GDP的比重非常大,这导致虽然日本GDP不如我们,但是社保基金规模却是世界第一。

对日本来说,这也并非是好消息。

按照2024财年的预算,日本政府财政的三分之一将用于日本社会保障预算,可以说日本养老金的规模如此庞大,全靠财政的鼎力支撑,否则光靠日本缴纳的保费,其实也搞不定这个巨大的摊子。

既要收益稳,还得赚得多养老(社保)基金作为一个国家的社会保障的兜底基金,在投资方面有不一样的要求,简单来说就是既要收益稳,又要赚得多。

而各国的国情不同,又导致每个国家养老(社保)基金的投资风格、投资种类和投资渠道各不相同。

我们先看中国的社保基金,到底投资什么产品。

根据2023年12月发布的《全国社会保障基金境内投资管理办法(征求意见稿)》,社保基金可以投资国内十一个大类的产品和工具,包括国债、股票、银行存单、信用债、股指期货等产品。

但出于安全的考量,社保基金有一定的投资限制——国债、银行存单、地方债券等占比不得低于40%,银行存款不得低于10%。而股票、股票型养老金产品、混合型投资基金等股票类的权益品种,合计不得超过40%。所以直接卡死了上限。

再从境内外的投资比例来看,2022年境外投资额占总资产9.77%,到了2023年末占比例增加至11.48%。可见社保基金的收益增值,90%依赖于国内的资本市场,但在海外市场的投资力度也在加大。

居民社保缴纳

那么其他国家的养老(社保)基金也是类似的情况吗?先举一个反例。

前面提到的挪威政府养老基金,由挪威央行投资管理部负责运营,而挪威法律规定,挪威政府养老金仅允许投资海外市场,不可投资国内。

是的,你没看错,挪威的养老金不可以投资自己国内的资产。

挪威央行非常激进,开始只买最保守的债券,后面就“放飞自我”了,从各国的股票,再到房地产,以及新兴国家的股票和债券,可以说是什么赚钱就买什么,什么火热买什么。

目前,它投资的所有资产中,70.9%是股票,27.1%投资债券和固定收益产品。所以挪威养老基金的投资收益变动非常大,2022年挪威养老金亏损14.1%,但在2023年它的基金投资回报率高达16%,全年浮盈相当于1.5万亿元人民币。

相比来说,日本养老金的运作,要稳健很多。

2001年,日本正式成立“日本政府养老投资基金”用于管理盈余的养老金。

按照日本劳务省的资料,2020年4月以后,日本的养老投资基金以国内债券、国外债券、国内股票、国外股票四类各25%为基准配置,允许小幅度浮动,其中债券就占据了50%以上的份额。

到2022年,日本养老公积金整体资产金额约208万亿日元,运营以来的年化收益率3.6%,收益率没有很高,却十分稳健,和挪威相比是另一个极端。

当然,由于其资本规模雄厚,从绝对收益率来看也很不错,数据显示,日本养老金累计盈利108.4万亿日元,相当于5.16万亿元人民币。

我们最后看看一开始提到的新加坡养老基金的运营情况。

新加坡的养老制度以“中央公积金”制度为基础,是政府主导型社会保障的典范,对中国来说有参考意义。

他们养老基金的来源,为雇主和雇员强制缴纳,每一份工资雇主缴纳17%,雇员缴纳20%,比例会跟随实际情况而进行调整。

因为这些缴纳的资金进入的是个人账户,而不是统筹账户,所以并不存在“年轻人养老年人”的情况,职工缴费积极性较高。

和其他国家类似,新加坡的中央公积金也需要通过投资实现保值增值,政府就专门设立了一个叫作“中央公积金局”的机构进行统一负责。

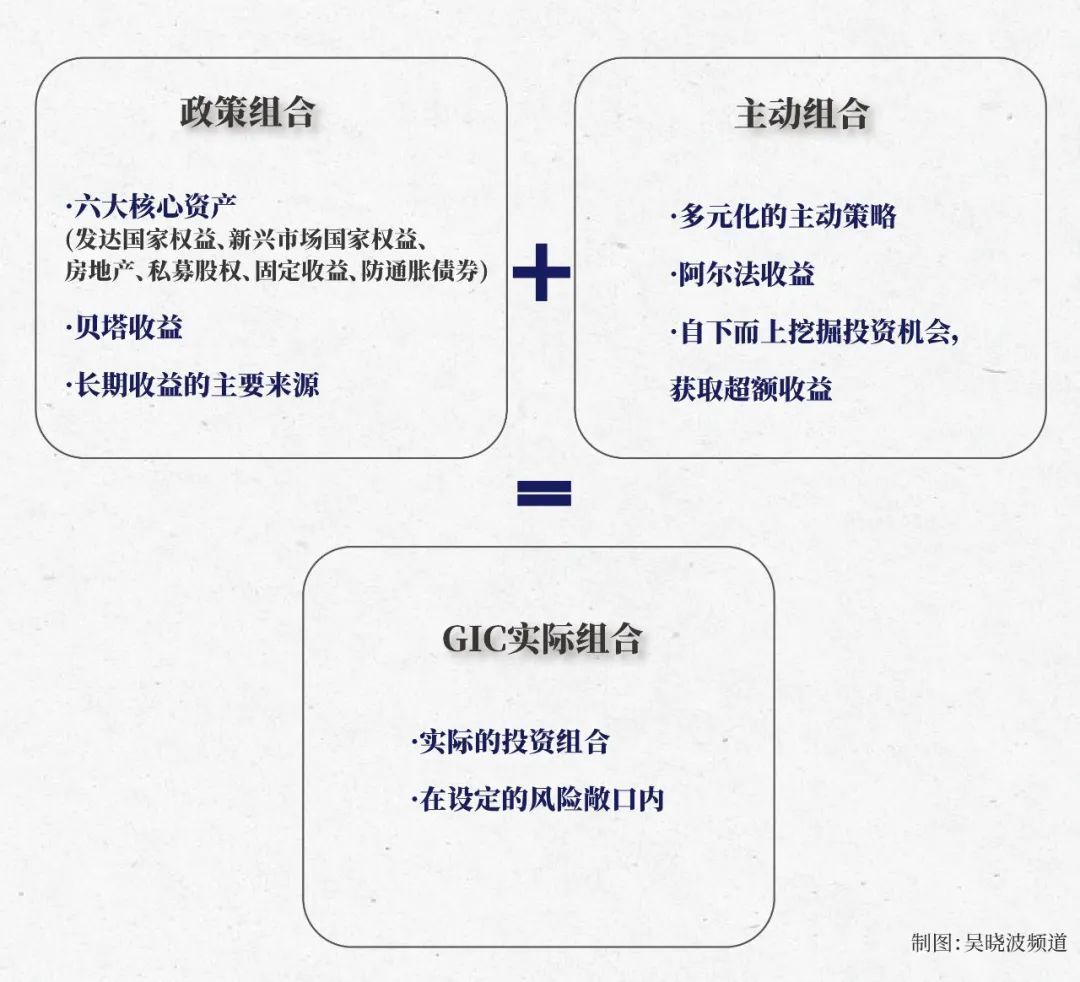

新加坡很重视,把运营的责任交给了新加坡政府投资公司(GIC),GIC招来了1700多个员工,组成12个部门,这些部门不仅运营新加坡的中央公积金,也运营新加坡的主权财富基金,它们的投资框架经过几十年的变动,演变为一个比较清晰的框架。

首先是政策组合。GIC的主要投资标的是“六大核心资产”,包括发达国家权益、新兴市场国家权益、房地产、股权私募、固定收益、防通胀债券。这些投资收益,是新加坡长期收益的主要来源。

而为了更好地赚钱,GIC还设立主动组合,通过挖掘投资机会,获取超额收益。从收益率来看,GIC最近20年的实际组合收益率为每年4.6%。

这个收益率比不上我们,但是比日本要高,可以称得上“稳中求进”。

他山之石,如何攻玉?从各个国家的养老基金来看,每个国家的实际情况不同,养老基金的资金来源、规模和投资范围、投资目标也各有侧重。

比如日本养老金的优势在于其财政投入比重非常大,45%的GDP占比投入,让日本养老金长期处于全球养老基金的头部,所以就算其投资范围稳健,总收益也不错。

比较“妖”的是挪威的政府养老基金。它的资金来源是挪威的石油。或许钱来得太容易了,挪威的养老基金不仅不允许投资国内资产,反而在全球范围内激进地投资各种产品,把一个国家的主权基金,玩成了“国际游资”的感觉。

新加坡的养老金制度亦有可圈可点之处。它的设计虽然比较复杂,但秉承了“年轻时存得多,老了以后拿得多”的设计理念,且为强制储蓄。

“每个人必须为自己将来的养老存钱”,是新加坡养老制度的核心要义。

他山之石,或可攻玉。

不管是日本、新加坡还是挪威的养老基金,其管理模式和投资运行模式在国际上都受到了较多称赞。

这些国家摸索了几十年的经验,或许会在老龄化和延迟退休的大背景下,对中国的社保基金健康稳定运行,提供参考和借鉴。

本篇作者 | 王振超 | 责任编辑 | 徐涛

主编 | 何梦飞 | 图源 | VCG